2026 年开年之初,小核酸药物领域的热度就有目共睹,瑞博生物在港交所上市首日大涨 41.6 %,中国生物制药更是以 12 亿元人民币全资收购赫吉亚生物,可以说,风头正劲的小核酸药物作为「 第三次制药浪潮」的代表,正从概念走向大规模商业化,并获得资本市场高度青睐。

借此,Insight 正式发布《小核酸药物赛道概览报告》,报告核心内容涵盖:

· 小核酸领域概览:定义、分类、优势和发展历程

· 全球 & 中国小核酸医药交易

· 全球 & 中国小核酸在研药物概览

· 小核酸中外代表企业

欲了解更多报告详情,可下拉免费获取报告全文!

亮点内容抢先看

小核酸领域概览

定义与分类:一张表格看懂反义核酸(ASO)、小干扰核酸(siRNA)、核酸适配体等不同技术路线的区别 。

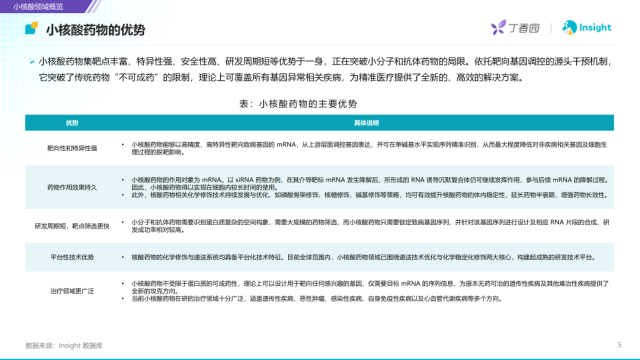

优势:为什么说它能攻克「不可成药 」靶点?因为它直接从 mRNA 源头干预,具备特异性高、药效持久、研发成功率较高的独特魅力。

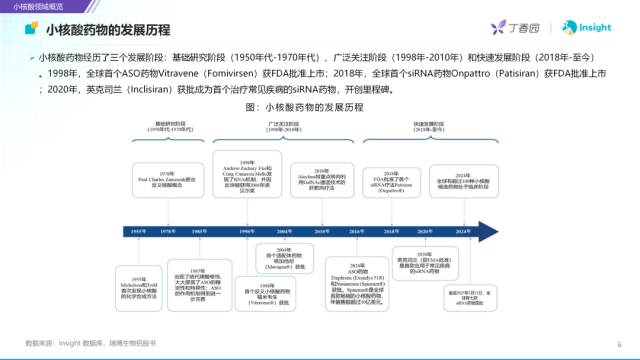

发展历程:从反义核酸概念提出,到 GalNAc 递送技术的突破,再到第一个商业化药物上市,看小核酸如何逆袭成为“顶流”。

全球 & 中国小核酸医药交易

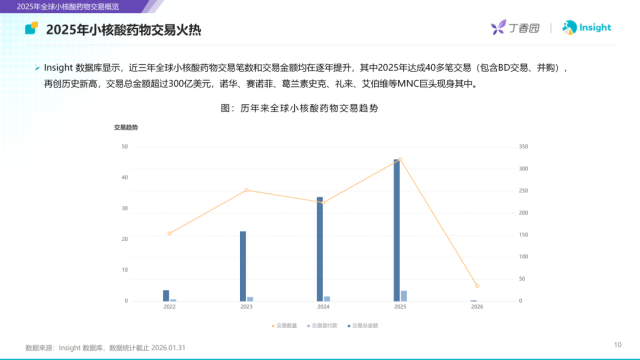

近三年全球小核酸药物交易笔数和交易金额均在逐年提升,其中 2025 年达成 40 多笔交易,再创历史新高,交易总金额超过 300 亿美元。肝靶向递送技术的成熟,治疗领域从罕见病扩展至慢性病、MNC 需求强劲以及中国力量崛起等原因共同推动这一领域的交易热潮。

全球 & 中国小核酸在研药物概览

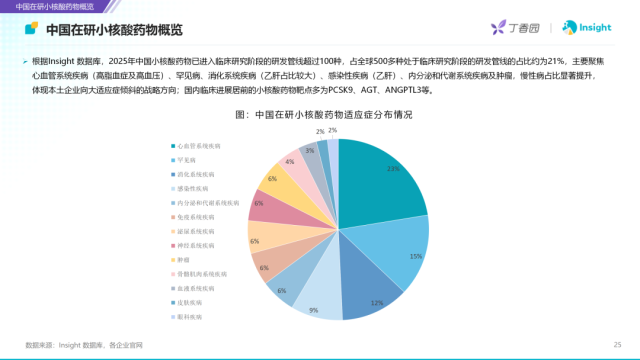

2025 年中国小核酸药物已进入临床研究阶段的研发管线超过 100 种,占全球 500 多种处于临床研究阶段的研发管线的占比约为 21%,主要聚焦心血管系统疾病、罕见病、消化系统疾病(乙肝占比较大)、感染性疾病(乙肝)、内分泌和代谢系统疾病及肿瘤,慢性病占比显著提升,体现本土企业向大适应症倾斜的战略方向

小核酸中外代表企业

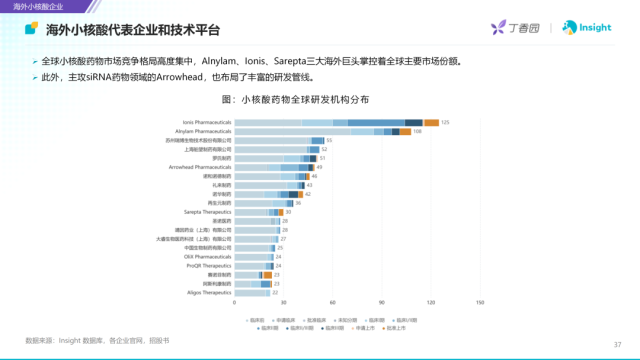

全球小核酸药物市场竞争格局高度集中,Alnylam、Ionis、Sarepta 三大海外巨头掌控着全球主要市场份额。瑞博生物,舶望制药、悦康药业、靖因药业等国内新锐正凭借自主创新的递送平台,成为 BD 交易的香饽饽,并加速向肝外递送等下一代技术进军。